1、绿醇板块投资核心结论

·板块长期成长逻辑:碳收益提升将进一步拉大绿醇的经济性,叠加国内制造相关政策落地、后续配套机制完善,多重利好将共同加速绿醇行业发展。从长期维度来看,十五规划期及未来十年,绿醇板块将迎来加速成长期或爆发期。从发展阶段与节奏判断,绿醇当前的发展状态与国内大储爆发前的阶段相似。

·板块受益标的特征:绿醇制造环节的受益标的具备两类核心特征:a.具备资源禀赋优势,拥有核心电站等关键资源、碳收储保障的企业;b.已经跑通全球认证流程,完成客户导入且有订单确认的企业。行业较长时间内将处于供不应求状态,较早投产并释放产能、产出产品的企业,盈利弹性更大。

·初步推荐标的排序:推荐标的筛选综合多维度指标,包括未来几年产能规划量级、产能释放节奏、出货量、成本盈利预期,同时结合当前市值测算弹性排序。综合上述维度考量,当前优先推荐中国天楹、嘉泽新能、佛燃能源,该类标的投资弹性较大,且确定性相对较高。

2、绿醇板块行情复盘分析

·第一波行情催化:以中国天楹的股价走势为参考梳理绿醇板块行情脉络,板块第一波上涨行情启动于2025年8-10月,核心催化来自IMO禁排法案的表决预期。当时市场预期全球海运组织将于2025年10月就禁排法案进行表决,若法案通过,按照全球航运业年燃料消耗水平及IMO要求的渗透比例测算,每年绿色甲醇需求将接近3000万吨,乐观口径下需求规模更高。但彼时全球绿色甲醇有效供给不足百万吨,巨大的供需缺口构成行情上涨的核心支撑,该阶段板块内上市公司普遍涨幅达40%-50%,部分弹性较大的标的涨幅更高。

·法案搁置影响:2025年10月IMO禁排法案表决搁置,核心原因包括两方面:一是以美国为代表的化石能源国家出于自身利益诉求投出反对票,同时对倾向于投赞成票的国家采取多种形式的威胁与干扰;二是IMO层面关于法案落地后的主体成立、相关基金设置等细节商讨仍不完善。最终法案表决搁置一年,延后至2026年再次进行,这一结果直接导致绿醇板块短期失去明确的上涨催化。

·横盘阶段梳理:IMO禁排法案搁置后,绿醇板块缺乏明显的催化因素,整体进入震荡缓慢运行的横盘阶段,该阶段从2025年10月国庆后一直持续至2026年两会前,在此期间板块没有出现明显的趋势性行情,两会前后将进入第二波主升行情。

3、绿醇行业发展战略背景

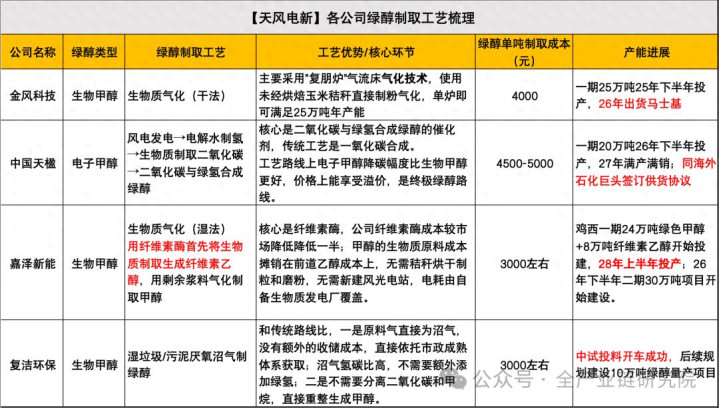

·绿醇制备与成本构成:绿醇的主流制备路径为电解水制绿氢耦合可再生碳,核心原材料碳和氢均需符合绿色可追溯要求。从成本传导链条来看,绿氢成本是绿醇最核心的成本来源,绿氢成本向上可追溯至发电端,核心影响因素为风电光伏度电成本,此外绿氢还涉及储运、相关设备等额外成本。若绿氢成本因补贴等因素下降,绿醇的整体成本也将出现立竿见影的大幅降低。

·国内政策战略定位:国内政策层面,2026年两会首次将氢能置于未来能源首位,与核聚变共同纳入未来能源范畴,且氢能被纳入国家安全战略范畴;国家能源局召开的专题座谈会也首次将发展绿色燃料纳入能源安全范畴,核心目标为替代进口石油和天然气,产业战略定位提升至历史高位。支撑该战略的核心背景是我国较高的油气对外依存度:2025年我国石油对外依存度约72%,天然气对外依存度约40%,地缘局势复杂背景下能源安全保障需求迫切。绿醇等绿色燃料中长期可替代传统化石能源,底层依托风电光伏、储能等国内成熟的新能源制造产业链,既可以摆脱对外能源依赖、实现能源自主可控与低碳发展,也可以解决风光并网消纳的痛点——储能仅能解决短时存储问题,无法实现空间搬运,而绿电制绿氢再合成绿醇的路径,可实现能源的高效运输与利用,未来可广泛应用于化工原料、船用燃料等领域。为支撑产业发展,后续除绿氢相关补贴外,还可能参照绿建模式推出类似CCR的绿色价值凭证,配套绿色溢价机制。绿醇相关板块自2026年2月中下旬开始启动第二波上涨行情,该行情上涨空间大、持续性强。

·欧洲能源转型驱动:欧洲市场是绿醇需求的重要支撑,当前欧洲客户需求迫切,已开始提前锁定国内绿醇厂商未来2年及以上的产能,部分客户愿意以当前或更高价格签订长期供应协议,更有船东、能源集团表达出与国内绿醇制造商合资投建绿醇项目、持有项目公司股权的强烈意向。欧洲需求的核心动因是其极高的能源对外依存度,当地发电以燃气为主,地缘冲突下能源价格波动剧烈:2026年2月地缘冲突前欧洲LNG价格约2500元/吨,冲突后一度冲高至近5500元/吨,虽后续有所回落,但仍较冲突前上涨超50%,能源价格大幅波动严重影响居民生活与工业生产,倒逼欧洲加速能源转型。根据规划,欧洲未来15年将投入数万亿欧元用于绿色能源转型,未来10年年均投入约7000亿欧元,后续将出台细则加大对绿醇、绿氨、绿氢等绿色燃料的支持和补贴力度,需求具备长期支撑。

4、绿醇相关补贴政策梳理

·补贴政策现状与预期:新能源产业发展存在共通规律:前期由政府补贴撬动产业加速发展,推动产业进入规模化阶段,后期则依托制造业基础、规模效应与技术迭代,实现自我迭代与持续健康发展。近期云南省出台氢能补贴政策,给予13元/公斤的氢能补贴,该补贴折合到绿醇中,可实现吨成本节约近2000元,对应吨净利润增厚约2000元,力度极高。当前成本控制较好的绿醇生产企业,生产成本约3000元,全成本约4000元,销往欧洲等市场的售价约1000美金甚至更高,吨净利润约2000元及以上,该补贴可进一步增厚利润至少50%。国家层面近期预计将有多个城市群出台氢能补贴政策,补贴幅度大概率低于云南现行标准,折到绿醇吨利润增厚可达数百至上千元,仍然较为可观。地方层面出于促进绿色电力消纳、拉动当地实物投资、吸引制造业产能落地、带动就业的需求,可能结合自身财力出台高于国家层面的补贴政策,将成为绿醇产业发展的重要支撑。

5、绿醇经济性对比分析

·欧盟航运政策约束:欧盟海运燃料条例与碳排放考核形成双重约束,所有停靠欧洲港口的船舶碳排放均会被严格追溯监测,传统燃料船需逐步替换改造为甲醇燃料船以满足合规要求,超排罚则为每吨二氧化碳当量2400欧元,政策刚性极强。当前欧洲传统船东的甲醇燃料船订单规模较大,未来1-3年逐步投运后将带来600-700万吨的甲醇需求。全球层面IMO禁令法案正加快推进,相关主体此前已与国内绿色生态制造商开展深入交流,2026年法案若表决通过,甲醇燃料需求将推广至全球航运领域,潜在需求空间十分广阔。

·与传统燃料成本对比:燃料成本对比核心需将不同燃料换算为单位热值成本,同时结合碳成本与收益动态测算,最终选择综合成本最低的燃料类型。当前按LNG约4000元/吨、欧盟碳价100欧元/吨测算,LNG单位热值成本约150元/吉焦;绿醇按欧洲现价4000元/吨测算,单位热值成本约300元/吉焦,当前成本显著高于LNG。2026年LNG最新市场价格已达6000-7000元/吨,若后续LNG价格上涨40%-50%,同时绿醇价格下降30%-40%,绿醇单位热值成本将低于LNG,实现成本平价。

·成本变动趋势推演:绿醇成本未来存在明确下降空间,当前绿醇生产成本约3000元/吨以内,全成本约4000元/吨,未来随着规模化效应释放,成本将进一步下行。国内层面预期氢能补贴约5-6元/公斤,可拉动绿醇成本下降1000-2000元/吨,同时未来碳价上涨将进一步扩大绿醇的碳收益,带动成本继续走低。而传统LNG价格长期受地缘政治扰动、传统石油成本上升影响,中长期呈上行趋势,一降一升的趋势下,绿醇相对LNG的经济性将持续提升。

6、绿醇行业供需格局分析

·需求端空间测算:需求端按时间维度可分为三个层级,增长确定性持续提升:a. 中短期需求来自欧洲航运领域,300艘绿色燃料船对应700万吨绿醇需求,驱动因素为欧洲航运绿色转型要求,相关需求在2026-2028年即可落地。b. 中长期需求来自全球航运领域,若IMO法案表决通过并推广至全球航运,按2023年数据,全球5000总吨以上货运船近3万艘,年燃料消耗量约2亿吨,2030年零碳燃料占航运燃料比例至少5%的要求下,对应绿醇需求超3000万吨。c. 更长期需求来自工业领域替代,欧洲传统甲醇年使用量约六七百万吨且基本依赖进口,传统工业制甲醇成本长期上行、绿醇成本长期下行的趋势下,10%-20%的替代率即可带来每年百万吨级增量;中国十五期间甲醇年需求量约1亿吨,能耗双控考核趋严、绿电相关成本下降背景下,仅数个百分点的替代率即可拉动数百万吨级需求,全球能源自主可控转型趋势下,整体工业替代需求可达数千万吨。

·供给端落地约束:当前全球有效绿醇供给不足100万吨,产能落地存在多重约束:绿醇项目兼具制造、化工属性,建设周期长、落地复杂度高,且技术路线分散,涵盖绿电制甲醇、耦合路线、气化路线、生物质制备等,不同路线差异较大。2025年一线调研显示,多数规划项目进度不及预期,部分头部企业2025年宣称运行顺畅的产能仍处于建设阶段,原计划2025年11-12月对外开放的项目也未落地,整体供给释放速度显著慢于市场预期。

·供需格局判断:供需错配将支撑绿醇行业高景气:未来3-5年行业将持续处于供不应求状态,海外需求受航运法案刚性考核约束,惩罚机制严厉,可接受较高的涨价弹性。价格端来看,1-2年前绿醇长协价格仅400-700美元/吨,当前最新对欧出口长单价格已上涨至1000美元/吨以上,客户普遍倾向于签订多年期长单锁定产能,以应对未来供给不足的风险。率先投产的企业将享受阶段性供需错配带来的超额盈利,且长单锁定可保障长期盈利的稳定性。

7、绿醇板块选股逻辑与标的推荐

·板块选股逻辑:绿醇制造环节并非纯制造业,而是制造+资源双绑定的属性,无需过度担心未来产能集中投放引发内卷。绿醇核心原材料为可追溯的绿氢与绿碳,绿氢本质对应绿电,当前国内优质风光资源开发路条指标已基本分配完毕,资源获取不可逆。绿碳核心来源为生物质秸秆焚烧气化,空气捕捉成本过高不具备经济性,秸秆回收需成体系规模化才能保障原料稳定供应与成本优势,当前相关农林土地资源已进入跑马圈地阶段,提前布局的企业已承包数十年流转土地,后来者难以获取。

·中国天楹投资价值:中国天楹是当前绿醇板块胜率与赔率最高的标的,绿醇业务进展明确:3年规划绿醇产能200万吨,未来3年拟投建100万吨,2026年底具备20万吨投产产能,2026年三季度开始出货,是国内首家签订欧洲绿醇订单的企业,目前已有多家客户洽谈锁定产能甚至拟入股项目公司,公司为实现客户多元化不会将产能集中供给单一客户,后续将陆续释放新订单。公司主业为垃圾焚烧,属于国内头部企业,在国内垃圾焚烧行业整体增长停滞的背景下,公司依靠东南亚增量项目、向欧洲出口焚烧炉仍能实现稳定增长,2026年垃圾焚烧主业业绩约6亿元,给予20倍估值对应120亿市值,构成业绩安全垫。同时垃圾焚烧发电属于可再生能源,无补贴拖欠问题,处置费与电费每月结算,现金流优异具备绿电属性,有望受益于重资产重估趋势。绿醇业务估值方面,按100万吨有效产能、2000元/吨净利润、20倍估值测算,对应300亿以上市值增厚,合计目标市值400亿以上,当前公司市值约180亿,具备翻倍空间,预计从2026年一季度开始业绩同环比将呈现明显向好趋势。

·其他推荐标的:除中国天楹外,嘉泽新能、佛燃能源等标的也具备较高业绩弹性。绿醇作为绿色燃料核心品类,已提升至国家能源自主可控战略高度,后续支持政策将陆续落地,需求端未来2-3年缺口显著,中长期市场空间可达数千万吨甚至上亿吨,板块当前类似国内大储爆发前期,未来3-10年具备较高投资价值。

领航优配提示:文章来自网络,不代表本站观点。